| Вход | Регистрация | |

| ГЛАВНАЯ ¦ НОВОСТИ ¦ СТАТЬИ ¦ МОНИТОРИНГ ¦ СОБЫТИЯ ¦ РЕЙТИНГИ ¦ УГОЛОК ПОТРЕБИТЕЛЯ ¦ GUIDE

|

Рынок фарфоровой посуды в России: импорт и экспорт

30-04-2014

На днях Украина ввела заградительную пошлину на импортный фарфор (включая импорт из России) в размере 35,6%. Данный шаг стал ответом на похожую меру со стороны Таможенного Союза, в странах которого также с 29 сентября прошлого года действует специальная пошлина на фарфоровую посуду в размере 1479 долларов США. Подобные меры, особенно на фоне неопределенной экономической ситуации, могут оказать влияние на рынок посуды фарфора в России, и это дает нам повод для того, чтобы более пристально понаблюдать за ситуацией.

На днях Украина ввела заградительную пошлину на импортный фарфор (включая импорт из России) в размере 35,6%. Данный шаг стал ответом на похожую меру со стороны Таможенного Союза, в странах которого также с 29 сентября прошлого года действует специальная пошлина на фарфоровую посуду в размере 1479 долларов США. Подобные меры, особенно на фоне неопределенной экономической ситуации, могут оказать влияние на рынок посуды фарфора в России, и это дает нам повод для того, чтобы более пристально понаблюдать за ситуацией.

Серию публикаций на эту тему мы начнем с анализа динамики импорта и экспорта фарфоровой посуды за последние три года. Это позволит зафиксировать то, каким российский рынок был до изменения правил игры, и оценить первый эффект от ввода мер по защите российского рынка.

В 2011 году на территорию РФ официально было завезено 52,8 тыс. тонн фарфоровой посуды стоимостью около 478,7 млн. долларов (здесь и далее - в розничных ценах), в 2012 году - 55,3 тыс. тонн стоимостью 490,7 млн. долларов, а в 2013 объем упал до 39,2 тыс. тонн стоимостью 376,7 млн. долларов.

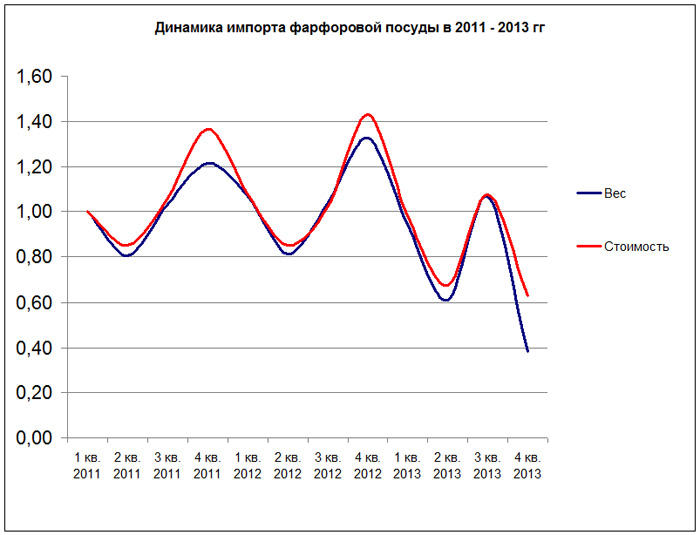

Для наглядности приводим ниже график поквартальной динамики индексов импорта фарфоровой посуды в натуральном и денежном выражении (за точку отсчета был взят первый квартал 2011 года).

Как видно из графика, 2011 и 2012 год были более менее сопоставимы по динамике, а в 2013 году мы видим резкое ухудшение ситуации. Снижение объемов импорта фарфоровой посуды началось во 2-м квартале, что, по всей видимости отражает общее угнетенное состояние рынка посуды. В 3-м квартале 2013 года по отношению к 3-му кварталу 2012 года наблюдался небольшой рост, скорее всего вызванный тем, что в преддверии введения пошлин импортеры старались сделать запасы. Четвертый же квартал (обычно - разгар сезона продаж) стал просто катастрофичным - по сравнению с аналогичным периодом прошлого года импорт фарфоровой посуды упал в натуральном выражении в 3,5 раза!

Резкому падению наверняка способствовал синергетический эффект. Мало того, что спрос на рынке столовой посуды в течение 2013 года был плохим, так еще начиная с октября импортная фарфоровая посуда в среднем подорожала более, чем в 1,5 раза в валютной стоимости, плюс к этому начал падать рубль. В дешевом (и самом массовом) сегменте в итоге цены на импортную посуду выросли в несколько раз, что сделало бессмысленными ее закупки.

В географической структуре импорта фарфоровой посуды также произошли изменения. Пятерка крупнейших стран-поставщиков (в натуральном выражении) в 2011 - 2013гг выглядела так:

2011 год

Китай (83,58%), Украина (5,92%), Чехия (3,18%), Польша (1,64%) и Германия (0,96%).

2012 год

Китай (84,10%), Украина (5,67%), Чехия (2,92%), Иран (1,34%), Турция (1,02%)

2013 год

Китай (83,06%), Украина (3,90%), Чехия (2,98%), Польша (1,21%), ОАЭ (1,11%)

Введение заградительных пошлин сильно нарушило баланс. В 4-м квартале 2013 года заметно снизилась доля Китая (до 64,74%), на второе место вышла Малайзия (5,51%), третье место сохранила Чехия (5,35%), на четвертом оказалась Турция (4,62%) и на пятом - ОАЭ (4,24%). Импортные поставки фарфоровой посуды из Украины фактически прекратились.

Таким образом можно отметить, что первые месяцы действия заградительных пошлин на фарфор оказались очень эффективными с точки зрения сокращения импорта. И не удивительно, что Украина тоже последовала по этому пути. С утратой российского рынка украинское производство фарфоровой посуды оказалось на грани исчезновения, и установление барьеров на пути дешевого импорта является едва ли не последним шансом сохранить заводы.

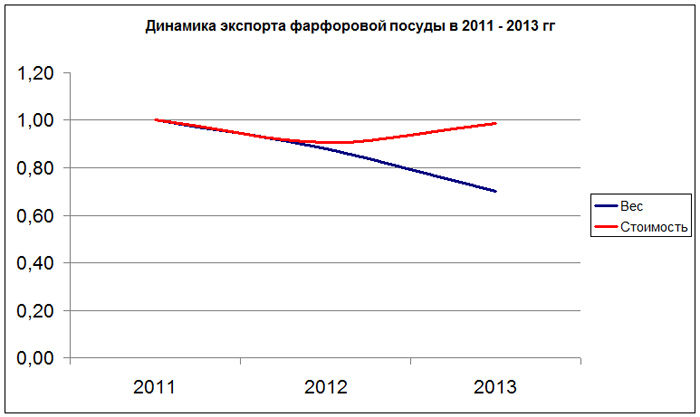

Если говорить об экспорте российского фарфора, то он довольно незначителен. В 2011 году Россия экспортировала 311,8 тонн фарфора стоимостью 1, 7 млн. долларов (здесь и далее - статистическая стоимость), в 2012 году - 273,7 тонн стоимостью 1,6 млн. долларов, а в 2013 году - 218,3 тонн стоимостью 1,7 млн. долларов.

Кривая динамики импорта фарфоровой посуды в натуральном и денежном выражении выглядит следующим образом (за точку отсчета был взят 2011 года):

Относительно благополучная динамика экспорта в стоимостном выражении объясняется успехами Императорского фарфорового завода, который сегодня является единственным более-менее конкурентоспособным производителем. Продукция ИФЗ отгружается как в страны СНГ, так и в страны Европы.

С точки зрения географии экспорта нас прежде всего интересует Украина. На долю этой страны в 2013 году пришлось 3% посуды из фарфора в натуральном выражении, и 14% - в стоимостном. То есть, с одной стороны, введение пошлин в отношении российской посуды не будет играть особой роли. С другой стороны, весь объем экспорта в Украину - это продукция упомянутого выше Императорского фарфорового завода, для которого потеря перспективного рынка соседней страны вряд ли будет совсем уж безболезненной. В отличие от России, где специальная пошлина фиксирована и бьет в первую очередь по поставщикам дешевой посуды, в Украине будет применяться просто повышенная ставка, которая сильнее ударит по поставщикам посуды среднего и премиального уровней.

Р Е К Л А М А

Р Е К Л А М А

Р Е К Л А М А

Р Е К Л А М А

Р Е К Л А М А

Р Е К Л А М А

Популярные статьи

Статьи

- 04-05-2026